در دوران پساکرونا و با بهبود وضعیت اقتصادی جهانی، پیشبینی میشود که تقاضای مواد خام برای احداث زیرساختِ انرژیهای پاک و بازسازی کارخانههای تعطیلشده بیشتر شود. اتفاقی که در ماههای سپتامبر و اکتبر 2021 با افزایش قیمت حاملهای انرژی خود را نشان داد. در نتیجه، برای چین فرصت طلایی است که به کمک حجم بالای واردات و صادرات کالای خام اقتصاد خود، در پاسخ به تغییرتقاضای بازار و نیاز کشورهای جهان، نقش خود را در بازار بورس کالای جهانی تقویت کند.

کلمات کلیدی: اکونومیست، بورس کالا، سرمایه خارجی، بورس نیویورک، یوآن، معاملات آتی، قیمتگذاری

تهیه و تنظیم: محمدهادی ناظمی

مقدمه

چین به دلیل داشتن بیشترین حجم تجارت در جهان، که شامل حدود 15 درصد از کل صادرات و واردات جهان است، تأثیر قابلتوجهی بر نوسانات قیمت بازارهای انرژی، فلزات و کالاهای خام دیگر دارد. به عنوان مثال، افزایش تقاضای انرژی برای تأمین برق چین در ماه اکتبر 2021، منجر به دو برابر شدن تقاضای واردات زغال سنگ و رشد 50 درصدی قیمت زغالسنگ در بازارهای جهانی در ماه اوت شد.

سهم بالای چین در مصرف و تولید کالاهای خام، این کشور را قادر به ایجاد تأثیرات معناداری بر قیمت کالاها در بازار جهانی ساخته است. برای مثال در ماه اکتبر 2021 کمبود گاز طبیعی در اروپا قیمت آن را در بازار جهانی چیزی نزدیک به 70 درصد افزایش داد. اکثر تحلیلگران بازار کالا، دلیل این کمبود را افزایش تقاضای چین برای گاز طبیعی عنوان میکردند.

اکونومیست در تعبیری جالب، چین را مصرفکننده نیمی از کالاهای خام جهان معرفی میکند و در گزارشی با عنوان «افزایش نفوذ چین در بازار کالا» به تشریح برنامه چین برای تسلط بر بازار کالاهای خام و فلزات میپردازد و در ادامه، موانع و پیشرانههای مسیر چین را در ایجاد بازار مالی کاراتر تشریح میکند.

مروری بر اقتصاد چین

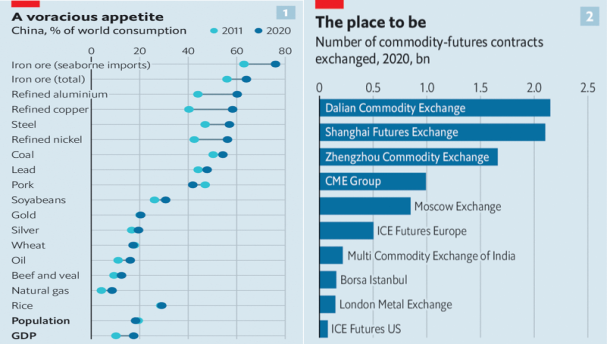

برای شناخت بهتر بازار کالای چین بهتر است نگاهی به حجم مصرف فلزات خام در این کشور بیندازیم؛ بیش از نیمی از آلومینیوم، مس، فولاد، نیکل و سرب دنیا در چین مصرف میشود. سهم چین از مصرف آهنِ جهانی از 60 درصد در سال 2011، به نزدیک 80 درصد افزایش یافت. حجم بالای خرید سنگآهن، بندرهای تجاری چین را به بازار فروش آهنِ مازاد این کشور تبدیل کرده است. آلومینیوم نیز قصهی مشابهی دارد؛ بیشاز 60 درصد آلومینیوم جهان در چین مصرف میشود. سرمایهگذاری هنگفت در صنعت ذوب آلومینیوم، قدرت تعیین قیمت انحصاری را به چین بخشیده است. همچنین مصرف فلزات مس و نیکل در چین، از 40 درصد سهم جهانی در سال 2011، به بیشاز 60 درصد در سال 2022 رسیده است(نمودار1).

بهجز فلزات و سوختهای فسیلی، بزرگترین واردکنندهی محصولات غذایی و دامی نیز چین است. مقصد عمده صادرات محصولات کشاورزی آمریکای جنوبی و اروپا، به ارزش 133 میلیارد دلار سالانه، کشور چین است. مشابه سناریوی افزایش قیمت گاز طبیعی در اثر افزایش تقاضای واردات، در مورد ذرت نیز اتفاق مشابهی رخ داد؛ حمایت دولت از تولید غلات در چین به هدف خودکفایی، باعث رشد تولید آن در دهه اول 2000 شد. اما دولت، به دنبال پرشدن انبارهای این کشور حمایت خود را از تولیدات کشاورزی کاهش داد و درنتیجه، تولید این محصول بهشدت افت کرد. اثر این سیاست در سال 2020 خود را نشان داد؛ چین که در سالهای 18-2013، به طور متوسط سالانه 5 میلیون تُن ذرت وارد میکرد، به دلیل کاهش تولید، واردات این محصول را در سال 2020 به 30 میلیون تُن افزایش داد و همین افزایش تقاضای چین، باعثِ دو برابر شدن قیمت جهانی ذرت در نیمه اول سال 2021، از 4/3 دلار به 8/6 دلار بهازای هر بوشل شد.

مصرف فلزات مس و نیکل در چین، از 40 درصد سهم جهانی در سال 2011، به بیشاز 60 درصد در سال 2022 رسیده است.

این مصرفکننده غولپیکر برای حفظ و افزایش سهم خود از کیکِ اقتصاد جهانی، در پی بالابردن تعداد شرکای تجاری و سهم خود در مبادلات کشورهای دیگر است. مقصد نیمی از صادرات چین، کشورهای آمریکا، هنگکنگ، ژاپن، کرهجنوبی و آلمان است. چین برای افزایش این مبادلات تجاری، نیاز به سرمایه خارجی دارد. اما به دلیل اقتصاد به نسبت بسته خود، هیچگاه جذابیت چندانی برای سرمایهگذاران خارجی نداشته است. رهبران چین همواره با دستکاری قیمتها، سعی در ایجاد ثبات و کنترل بازار کشور خود داشتهاند؛ هدفی که به کمک دو بازوی انحصار خرید کالاها و افزایش تولید، محقق شده است. در نتیجه، سهم سرمایهگذاری خارجی در بازارهای مالی این کشور تنها 5 درصد است. اما حالا دیگر چین برای حضورِ بیشتر در بازار جهانی مجبور است مبادلات خود را بر پایهی استانداردهای جهانی انجام دهد.

برنامه دولت چین برای فرار از بازار محدود و ایجاد جذابیت برای سرمایهگذار خارجی، تعمیق بازار محصول است. یعنی بالابردن تنوع کالاها و تعدد معاملات در بازارهای کالا با تمرکز بهخصوصی روی سه بازار معاملات آتی کالای چین: دالیان، شانگهای و شنگژو.

سهم چینیها از کیک اقتصاد جهانی

چین بعد از 3 دهه اصلاحات اقتصادی و توسعه بازار، در سال 2021 به تولید ناخالص 15 تریلیون دلار رسید؛ یعنی بعد از آمریکا، دومین اقتصاد بزرگ جهان. بازارهای مالی چین نیز در راستای تغییر سریع اقتصاد، پیشرفت چشمگیری داشته و به سمت ساختار بینالمللی همگرا شدهاند. اولین معامله مشتقه چین، سال 1990 بهصورت «قرارداد آتی کالا» در بورس شانگهای انجام شد. طی 3 دهه انواع قرارداد از جمله «آتی»، «معاوضه» و «اختیار» بهعنوان ابزار مشتقه معاملات به ساختار بازار مالی چین اضافه شدند.

بیشتر معاملات کالا در 3 گروه محصولات کشاورزی، انرژی و فلزات خام دستهبندی میشوند. سهم چین در دسته معاملات نقدی بسیار بالاست، اما غالب معاملات کالا در بازار مشتقه انجام میشود و ضعف بازار کالای چین هم پیشرفت نکردنِ همین ابزارهای معاملاتی است. تعداد کل معاملات مشتقه در هر یک از 3 بازار بزرگ کالای خام چین -شانگهای، دالیان و شنگژو- نسبت به بازارهای رقیب خیلی کمتر است؛ تقریباً حدود یکچهارم بازار مشتقه هند و یکسوم بازار مشتقه برزیل. درواقع میتوان گفت مسئله چین، وسعت بازارهای مالی نیست بلکه عمق آنهاست.

بازار بورسِ کالای خامِ چین، سومین بازار بزرگ بورس کالای خام و دوازدهمین بازار بورس جهان از نظر حجم معامله استو در مقایسه با آمریکا، که جدیترین رقیب اقتصادی یکدیگر به شمار میروند، تفاوت زیادی دارد. بازار مشتقه شانگهای در سال 1990 تأسیس شده است اما قدمت بازار بورس نیویورک به بیش از صدسال قبل برمیگردد. ارزش معاملات بازار بورس نیویورک 29 تریلیون دلار است، درحالیکه ارزش معاملات بازارهای بورس شانگهای، شنژن و هنگکنگ مجموعاً به سختی به 13 تریلیون دلار میشود. بر اساس گزارش اکونومیست، نزدیک به 85 درصد بازار بورس چین در اختیار سرمایهگذاران خُرد است (مقاله به این گروه، عنوان «پیازچه» را میدهد، زیرا وقتی قطع میشوند، دوباره رشد میکنند) درحالیکه سهم این گروه برای بورس آمریکا نزدیک به 15 درصد است.

اما مهمترین تفاوت بازارهای مالی چین و آمریکا چیست؟ همانطور که گفته شد میزان استقبال سرمایهگذاران خارجی مهمترین تفاوت بازارهای مالی آمریکا و چین است. بر اساس گزارش اکونومیست، تنها 5 درصد از کل سهام بورس چین متعلق به سرمایهگذاران بینالمللی است، درحالیکه این نسبت در بورس آمریکا 40 درصد است. دولت چین، بازارهای مالی خود را از تکانههای ناگهانی درونزا و برونزا محافظت میکند و این موضوع باعث ایجاد محدودیت برای شرکتها در تأمین مالی خواهد شد که عدم جذب سرمایه خارجی را در پی دارد.

رقابت چین و آمریکا در بازارهای مالی

تعمیق بازارهای مالی در سطح اقتصاد کلان، یکی از فاکتورهای لازم برای رشد اقتصادی یک کشور در بلندمدت است. دولت چین قصد دارد در جهت تأمین استانداردهای بازار جهانی، با بهرهبردن از نقشی که در بازار کالای جهانی دارد، بورس کالای خود را گسترش بدهد. بدیهیست که تعمیق بورس کالا به توسعهی بازارهای مالی دیگر هم کمک میکند و به ابزاری برای تأمین مالی شرکتهای بزرگ چین تبدیل میشود. درواقع چین با دو هدفِ تقویت ارزش یوآن و کاهش قدرت آمریکا در بازار جهانی به دنبال گسترش بازار کالای خود است.

یوآن فقط در 3 درصد از مبادلات تجارت جهانی استفاده میشود، درحالیکه دلار در 38 درصد از مبادلات تجاری نقش دارد و همین باعث ایجاد نوعی انحصار برای آمریکا در تأثیر بر بازارهای مالی جهان میشود. چین قصد دارد با گسترش بازار کالای خود، استفاده از یوآن در معاملات کالای خام را تقویت کند و سهم خود را در بازار جهانی و مشارکت سرمایهگذاران خارجی را در بازارهای خود افزایش دهد.

یکی دیگر از اهداف تقویت بازارهای مالی، بهخصوص بازار کالای خام چین، ترس رهبران این کشور از مداخله آمریکا در بازارهای مالی است. در 2 سال اخیر اقدامات قابلتوجهی در چین برای توسعه بازار و جذب سرمایهگذار خارجی انجامگرفته است. به همین منظور، قوانینی که درگذشته فقط به عدهی خاصی اجازه تجارت با چین و سرمایهگذاری در بازارهای آتی را میداد، بهتدریج درحال تغییر هستند. از ژانویه تا ژوئن سال 2021، 10 مورد از پرمبادله ترین قراردادهای آتی بازارِ کشاورزی مربوط به چین بوده است. همچنین 8 مورد از قراردادهای آتیِ سنگین در بازار فلزات و 5 مورد در بازار انرژی، قراردادهای چینی بودهاند. افزایش تحرکات اقتصادی اخیر چین در بازارهای جهانی میتواند نوید آیندهای روشن برای بازارهای مالی، بهویژه بازار کالاهای خام در این زمین بازی جدید باشد؛ به عنوان مثال، تعداد معاملات آتی کالا سال 2020، در هر یک سه بورس بزرگ چین، نسبت به بازارهای مالی دیگر کشورها مانند اتحادیه اروپا، روسیه و انگلستان بیشتر بوده است(تصویر1).

نمودار1: وضعیت بازار کالای چین

منبع: بانک جهانی، اکونومیست

توضیحات: نمودار سمت چپ، شماره 1، تغییرات مقدار مصرف فلزات، محصولات کشاورزی و حاملهای انرژی را بر حسب درصد از کل سهم جهانی در چین بین سالهای 2011-2020 نشان میدهد. نمودار سمت راست، شماره 2، تعداد معاملات آتی کالا را در بورسهای شاخص دنیا را در سال 2020 نشان میدهد.

جذب سرمایه خارجی به قیمت عقبنشینی از مواضع ملی خلق چین

چین برای جذب سرمایه خارجی، با دو چالش اساسی روبهروست: جلب اعتماد جامعه جهانی و توزیع تقاضای کالاهای خام در جهان.

در چین تعیین مدیران بورس و تبیین قوانین کنترلی بر مبادلات، توسط دولت انجام میشود. این دخالت دولت در قیمتگذاریها، اعتماد سرمایهگذاران غربی را به آزاد بودن بازار از بین میبرد. لی گانگ لیو مدیرعامل سیتیگروپ، یکی از بزرگترین شرکتهای مالی چین، در این زمینه اینگونه توضیح میدهد: «تا زمانی که دولت چین در بازارهای مالی، سیاست کنترل سرمایه اعمال کند و مشارکت خارجی بهاندازه کافی نباشد، نفوذ جهانی چین در تعیین قیمت همچنان محدود خواهد بود».

برای ایجاد انگیزه در سرمایهگذاران خارجی و جلب اعتماد جهانی، دولت چین نیازمند عقبنشینی از برخی مواضع سیاسی و اقتصادی خود است. ازجمله این تغییر سیاستها در جهت سیگنالدهی به سرمایهگذارانِ جهانی، میتوان به ارائه سوبسید در بورس انرژی شانگهای برای افراد غیر چینی، افزایش تعداد قراردادهای آتی و فروش مازاد فلزات و نفت خریداری شده در بورس اشاره کرد. به این ترتیب دستکاری قیمت در بازارهای مالی این کشور توسط دولت به مرور کاهش خواهد یافت.

اقتصاد چین کالا-محور است و مزیت آن نسبت به رقبا در جذب تقاضای کالا، قیمت است. در نقطه مقابل اقتصاد آمریکا بر پایه ارائه خدمات بنا شده است. سهم خدمات از تولید ناخالص جهانی طی 3 دهه اخیر صعودی بوده و در مقابل سهم کالا و فروش کارخانهای کاهش پیدا کرده است. با تغییر نیاز مصرفکننده (اقتصاد جهانی) از سوختهای فسیلی به انرژیهای پاک، تقاضا برای فلزات خام، مانند آلومنیوم، برای ایجاد زیرساختهای انرژیهای پاک افزایش مییابد. وقتی سهم عمدهای از بازار فلزات در بندرگاههای چین در انتظار تأمین نیازهای دهه آینده است، صرف انرژی و پرداختن به ارائه خدمات، چندان بهصرفه به نظر نمیرسد. البته، کاهش نیاز به کالای خام در آینده، بعد از دوره گذار تا سال 2050، میتواند بزرگترین بورس کالای خام آیندهِ جهان را با مشکل کمبود تقاضا مواجه کند.

راه نهایی، آزادسازی بازار

بازارهای سهام چین با اینکه ارزش مبادلاتی بالایی دارند ولی همچنان نوپا هستند. جلب اعتماد خارجی و تأمین مالی سهام از بیرون که مهمترین مقصود دولت شی جین پینگ است فقط با تعمیق بازار کالای خام و افزایش معاملات آتی حاصل خواهد شد.

حال که نوسانات قیمت در بازار فلزات خام با توجه به نحوه مواجهه جامعه جهانی با تغییرات اقلیمی، قابل پیشبینی است؛ غول نوظهور اقتصاد جهانی باید تصمیم خود را بگیرد؛ که بین «حفظ کنترل همهجانبه روی قیمتها» یا «ایجاد گشایش برای جذب سرمایه خارجی روی بازارهای آتی کالا» یکی را انتخاب کند. ناگفته نماند که این انتخاب با توجه به حجم اقتصاد چین تأثیراتی جهانشمول خواهد داشت. همانطور که در این یادداشت هم به نمونههایی از این تأثیرات اشاره شد.

بر اساس آخرین WTO بیش از نصف زغال سنگ جهان را چین مصرف میکند.