خروج از بانکداری سنتی و دیجیتالی شدن خدمات مالی و بانکی یکی از تحولات اخیر صنعت مالی بوده است. امروزه به مدد فناوری مالی یا فینتکها افراد و شرکتها میتوانند خدمات مالی و بانکی خود را در کمترین زمان با هزینه کمتری انجام بدهند. همچنین با کمک فینتکها بازاریابی، انعطاف و سرعت در خدمات مالی و بانکی، دسترسی سریع به دادههای مالی و همچنین جذب مشتری سریعتر و راحتتر شده است.

کلمات کلیدی: فینتک، فناوریهای مالی، خدمات مالی و بانکی، بانکداری سنتی، تحول دیجیتال خدمات مالی

تهیه و تنظیم: حمداله شکرالهی

مقدمه

صنعت بانک همواره یکی از نهادهای مالی است که نقش مهمی در اقتصاد هر کشوری ایفا میکند. بروکراسی زیاد و دست و پاگیر، قوانین ثابت و منحصر به جغرافیای هر کشور، مشتریان ثابت، حمایتهای دولتی، گستردگی شعب و کندی در ارائه خدمات به مشتریان همواره اجزای جداییناپذیر صنعت بانکداری سنتی بوده است و تجربه نشان میدهد این صنعت یکی از مقاومترین بخشها در ایجاد تحول و ورود به دنیای دیجیتالی بوده است.

فینتک یا فناوریهای مالی ایدهای است که در سالهای اخیر با هدف دیجیتالی نمودن خدمات مالی به ویژه در حوزه بانکی در بسیاری از کشورها اجرا شده است. این مقاله به تجزیه و تحلیل گزارش مکنزی در مورد معرفی این نوآوری و همچنین بررسی کلی حوزههایی که این نوآوری در آن فعال است میپردازد.

بانکداری سنتی و مشکلات آن

بانکداری به لحاظ تاریخی همواره یکی از بخشهای مالی در اقتصاد هر کشوری بوده که در برابر تکنولوژی و دیجیتالی شدن مقاومت نشان داده است. بانکها به دلیل برخورداری از امکان دریافت نرخ بهره از مشتریان، برخورداری از بیمهها و حمایتهای دولتی در شرایط بحران، بروکراسیهای زیاد، قوانین سلیقهای و شخصی، تمایل به حفظ مشتریان و ماندن در چرخه امن، همواره سعی کردهاند فضای سنتی خود را حفظ کنند و در برابر تغییرات دیجیتالی و ورود به دنیای پرریسک مقاومت نشان دهند. بنابراین، روشهای سنتی ارائه خدمات بانکها به مشتریان همواره با کندی همراه بوده و قوانین ثابت و کم خطر مانع از رشد آنها در ارائه خدمات با سرعت بیشتر و هزینه کمتر شده است.

با این وجود، رونق اینترنت و به دنبال آن خلق گوشیهای هوشمند امکان دسترسی سریع به خدمات مالی شفاف در کمترین زمان و هزینه را به مشتریان فراهم نموده است. لذا، دنیای اینترنت و ابزارهای آن اولین جرقهای بود که توانست اعتماد مشتریان به دیجیتالی شدن خدمات مالی را بدست آورد. این تحول منجر به ترغیب استارتآپها شد و شرکتهای زیادی وارد این حوزه از خدمات شدند. از جمله این شرکتها میتوان به دات-کام و پی-پال اشاره نمود. علاوه بر این شرکتها، استارتآپها و شرکتهای سرمایهگذاری خطرپذیر نیز با هدف دیجیتالی نمودن خدمات حوزههای مختلف مانند بیمه، رگولاتوری و تدوین قوانین به روز، مدیریت سرمایه و خدمات پرداخت آنلاین وارد حیطه خدمات مالی و بانکداری و نهادهای مشابه شدند.

دلایل دیجیتالی شدن خدمات بانکی

متخصصان فناوری خدمات مالی 6 دلیل کلی برای دیجیتالی شدن خدمات بانکی ذکر میکنند.

برخلاف بانکداری سنتی که در آن دادهها و اطلاعات ممکن است از شفافیت کافی برخوردار نباشند، بانکداری دیجیتالی دسترسی به دادههای شفاف و به روز را تسهیل نموده و با کمک هوش مصنوعی و ابزارهای یادگیری ماشین، مسیر سرمایهگذاری را با دقت بیشتری بررسی و تحلیل میکند. در نهایت مسیری انتخاب میشود که بیشترین ارزش و سودآوری را برای کسب و کار دارد. به بیان بهتر، دیجیتالی شدن هدفی است که در راستای حذف بروکراسیها و شکستن محدودیتهای زمانی و جغرافیایی در حوزه خدمات مالی دنبال میشود.

دیجیتالی شدن مزیتهایی مانند دسترسی سریع به خدمات مورد نیاز مشتری، امکان دسترسی به خدمات با کیفیت با کمترین هزینه و همگانی شدن خدمات برای مشتریان را فراهم میکند که خود منجر به جذب مشتریان بیشتری از سراسر دنیا، فارغ از هر گونه مرز و بوم و شرایط جغرافیایی، شده است. استارتآپهای زیادی توانستهاند از این مزیت استفاده نموده و سرمایهگذاری قابل توجهی در حوزه خدمات نوین مالی انجام دهند. در واقع کاهش هزینهها با حفظ کیفیت و افزایش خدمات مالی از اهدافی است که دیجیتالی شدن دنبال میکند.

خلاقیت، سرعت و انعطافپذیری

سرعت و انعطافپذیری در ارائه خدمات مالی به واسطه دیجیتالی شدن دلیل دیگری است که منجر میشود شرکتها به سرمایهگذاری در این حوزهها ترغیب شوند. این ویژگی، اکوسیستمی از شرکا با تفکر و خلاقیتهای متنوع ایجاد میکند که منجر به تسریع خدمات بانکی میشود.

استفاده از فناوری نگهداری اطلاعات و دادهها، پالایش، تحلیل و به روزرسانی دادههای بانکی یکی دیگر از اهداف دیجیتالی شدن بانکداری و خدمات مالی است. در سالهای اخیر، هوش مصنوعی و یادگیری ماشین به طور چشمگیری منجر به سرعت خدمترسانی صنعت مالی شده است. لذا توانایی هوشمندانه در ارزیابی ریسکهای احتمالی یکی دیگر از اهدافی است که دیجیتالی شدن در حوزه خدمات بانکی برای مشتریان خود به ارمغان میآورد.

بازاریابی و مارکتینگ

در نهایت بازاریابی از دیگر اهداف دیجیتالی شدن است که با استفاده از دادههای گذشته میتوان رفتار آتی مشتریان را با دقت بالا و به موقع شناسایی و پیشبینی نمود و خدماتی متناسب با نیاز آنها ارائه و در راستای اهداف آنها سرمایهگذاری مناسبی انجام داد.

نوآوری در خدمات مالی یا فینتک

به طور گسترده، اصطلاح تکنولوژی مالی میتواند به هر نوآوری در مورد نحوه تعامل مردم با کسب و کار، از اختراع پول دیجیتال تا حسابداری دوگانه، اعمال شود. به دلیل انقلاب اینترنت و به دنبال آن خلق تلفن همراه تلفن هوشمند، تکنولوژیهای مالی با شتاب بالایی رشد کردند.

فینتک یا فناوریهای مالی به معنای کاربرد نوآورانه فناوری در ارائه خدمات مالی است. اصطلاح فینتک به کمپانیهایی اشاره دارد که با کاربرد تکنولوژی تلاش میکنند خدمات مالی را کارآمدتر و سریعتر کنند.

اصطلاح فینتک به کمپانیهایی مانند شرکت پی-پال (PayPal) اشاره دارد که با کاربرد تکنولوژی تلاش میکنند خدمات مالی را کارآمدتر و سریعتر نمایند.

فینتکها فقط شامل استارتآپها یا شرکتهای کوچک و تازه تاسیس نمیشوند. شرکت پی-پل(PayPal) از جمله شرکتهایی است که فینتک را پایهگذاری نمود چرا که خدمات آن کاملا نوآورانه بود و تحولی در نظام پرداخت ایجاد کرد.

به طور تقریبی سه چهارم فینتکها در بازار خرده فروشی، سیستمهای پرداخت و مدیریت ثروت شرکتهای با سایز کوچک و متوسط متمرکز هستند. لازم به ذکر است که شرکتهای حوزه فینتک بانکداری سنتی را مانع بزرگی در مسیر نوآوری میدانند.

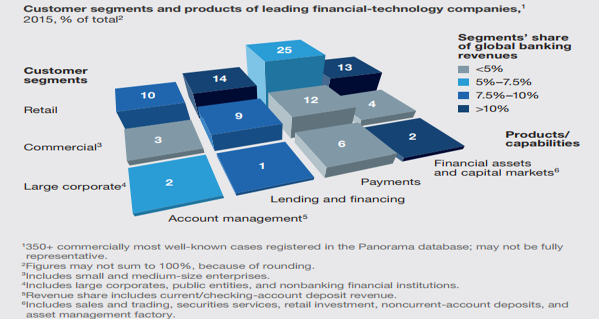

نمودار1 نشان میدهد فینتکها در بدو ورود در چه حوزههایی وارد شدهاند. نمودار به دو بخش مشتری محور یعنی بخش "خردهفروشی"، "تجاری" و "شرکتهای بزرگ با شخصیت حقوقی" و محصول یا ظرفیت محور یعنی حوزه "مدیریت حسابها"، "پرداخت آنلاین"، "داراییهای مالی و بازار سرمایه" و "تامین مالی و ارائه تسهیلات مالی" تقسیم میشود.

فینتکها در حوزههای مختلف خدمات مالی و بانکی وارد شدهاند که "پرداختهای آنلاین" با 25 درصد بیشترین سهم را داراست.

همانطور که مشاهده میشود فناوری فینتک در بدو ورود توانستهاند در حوزههای ذکر شده وارد شوند و بخش "پرداختهای آنلاین" بیشترین سهم را در خدمات بانکی با 25 درصد و بعد از آن "تامین مالی" و "داراییهای مالی و بازار سرمایه" به ترتیب با 14 و 13 درصد بیشترین سهم را در ارائه خدمات مالی و بانکی دارند.

نمودار 1: حوزههای مختلف ارائه خدمات مالی با کمک فناوری فینتک

منبع: Analysis of Data Provided by McKinsey & Company Panorama

جمع بندی

برونرفت از فضای سنتی بانکداری و دیجیتالی شدن خدمات آن یکی از اهداف مهمی است که در سالهای اخیر دنبال میشود. شرکتها و استارتآپهای زیادی در سراسر دنیا با هدف تسهیل خدمات مالی و بانکی وارد این حوزه شدهاند. هر چند در سالهای اخیر فناوریهای مالی رشد چشمگیری در اقصی نقاط دنیا داشته است، بهبود، اصلاح و شفافسازی قوانین در جهت رشد و توسعه آن در این حوزه نیازمند مطالعه دقیق و زمان زیادی دارد.